La ricchezza mobile, la Legge Finanziaria d’Italia … e degli Antichi Stati

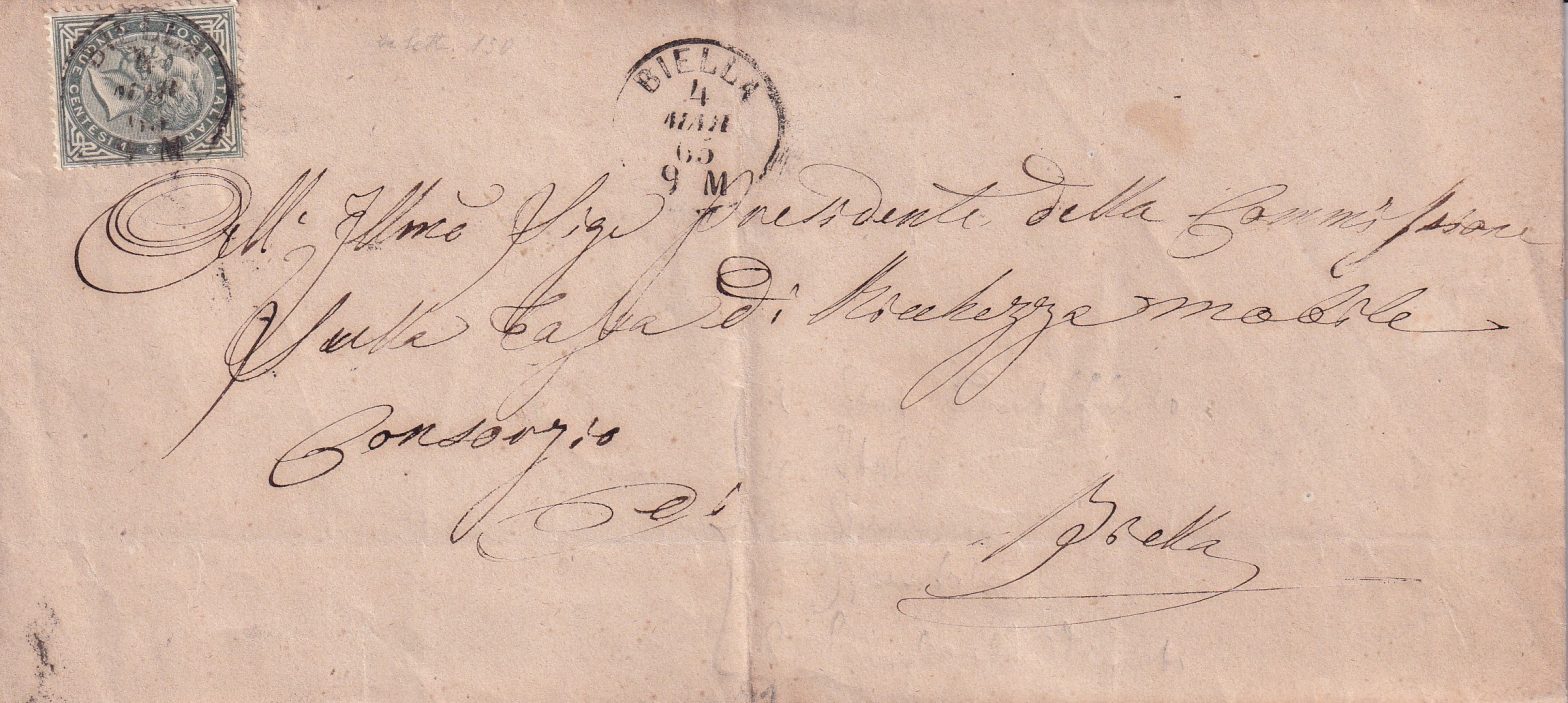

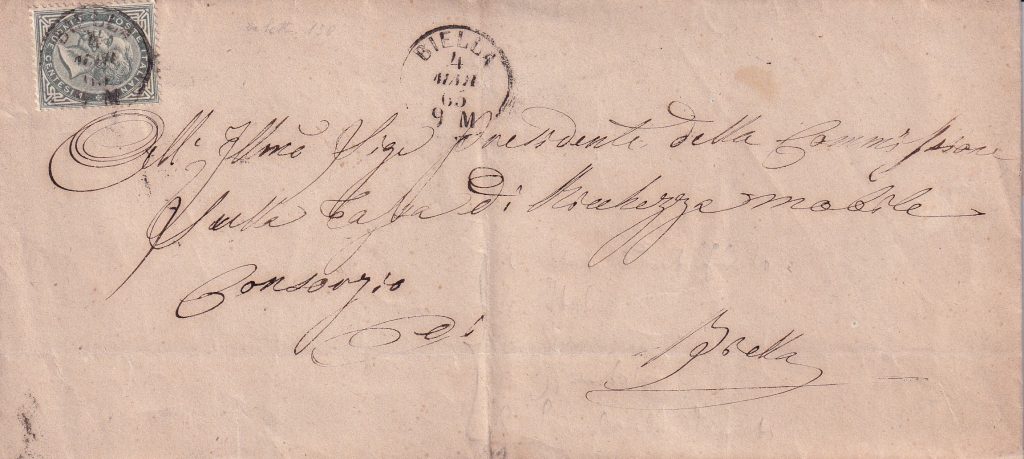

La lettera (semplice coperta senza testo) è del marzo 1865. La legge sui “redditi della ricchezza mobile”, a firma Quintino Sella, era in vigore dal 14 luglio 1864. Oltre a quelli fondiari, prevedeva tre classi di reddito: da capitale, da attività industriale e commerciale, da lavoro e pensione.

Chi era e cosa scrisse al “Presidente della Commissione sulla Ricchezza mobile” non lo sappiamo, probabilmente era un contribuente, o un commercialista, che non voleva pagare più del dovuto; come supponiamo che il mittente abbia chiesto chiarimenti su come sarebbe stata applicata una normativa “nuova[1]” che:

- intendeva uniformare il sistema impositivo del Regno di Sardegna con quanto ereditato dagli A.S.I.[2]

- era addirittura in prospettiva “europea[3]”,

- per di più in un’Italia non ancora unita.

… sono passati ben 160 anni.

[1] Probabilmente nuova non per Biella dove era già in uso il sistema impositivo del Regno di Sardegna

[2] A.S.I. Antichi Stati Italiani “La tassazione della ricchezza mobiliare era la più svariata negli Stati preunitari. Nel Regno Lombardo-Veneto, ad esempio, al contributo arti e mestieri si affiancò l’imposta sulla rendita, che colpiva il reddito netto prodotto dal contribuente. Nello Stato Pontificio, i comuni imponevano un’imposta personale di focatico la quale non era regolata uniformemente. Nel Granducato di Toscana vigeva la tassa di famiglia, che colpiva qualunque reddito mobiliare o immobiliare. Nel Regno delle Due Sicilie fu stabilita una ritenuta del 10 per cento sugli stipendi, sulle pensioni e sugli assegnamenti.” (Fonte MEF)

[3] “prospettando l’abbandono del vecchio principio piemontese della misurazione del reddito su basi unicamente presuntive come anche adottato dai sistemi in vigore in Francia e nel Regno Unito” (Fonte MEF)